Ubezpieczenie na życie z funduszem kapitałowym to rozwiązanie finansowe typu 2w1, które łączy w sobie dwa kluczowe cele: zabezpieczenie finansowe najbliższych na wypadek naszej śmierci oraz aktywne inwestowanie części środków. Działa to trochę jak produkt hybrydowy. Część opłacanej składki stanowi gwarancję wypłaty świadczenia, a pozostała jest lokowana w fundusze inwestycyjne, co daje szansę na pomnożenie kapitału w dłuższej perspektywie. To produkt dla osób, które myślą kompleksowo – chcą chronić rodzinę i jednocześnie budować swoje oszczędności.

Czym jest ubezpieczenie na życie z funduszem kapitałowym?

Proszę sobie wyobrazić, że Państwa comiesięczna składka to strumień pieniędzy. Polisa na życie z funduszem kapitałowym, często nazywana polisą unit-linked, dzieli ten strumień na dwa odrębne nurty.

Pierwszy nurt to część ochronna. Można ją porównać do solidnej zapory, która gwarantuje, że w najtrudniejszym momencie, czyli w razie śmierci ubezpieczonego, jego bliscy otrzymają określoną w umowie sumę pieniędzy. To fundament, który zapewnia spokój i poczucie finansowego bezpieczeństwa.

Drugi nurt to część inwestycyjna. Środki z tej części są przeliczane na jednostki uczestnictwa w wybranych Ubezpieczeniowych Funduszach Kapitałowych (UFK). W praktyce jest to jak kupowanie niewielkich udziałów w dużym, zdywersyfikowanym portfelu, który może zawierać akcje, obligacje i inne instrumenty finansowe. Wartość tych jednostek podlega wahaniom rynkowym, co z jednej strony wiąże się z ryzykiem, ale z drugiej – stwarza realną szansę na wzrost wartości zgromadzonego kapitału.

Kluczowe cechy polisy unit-linked

Rozwiązania tego typu mają kilka charakterystycznych cech, które warto poznać przed podjęciem decyzji.

- Podwójny cel: Jedna umowa pozwala realizować dwa zadania jednocześnie – ochronę życia oraz długoterminowe oszczędzanie połączone z inwestowaniem.

- Elastyczność: To Państwo decydują, jak środki zostaną podzielone między fundusze o różnym profilu ryzyka. Daje to kontrolę nad własną strategią inwestycyjną.

- Długoterminowy horyzont: Polisy unit-linked są projektowane z myślą o regularnym oszczędzaniu przez wiele lat, co najmniej 10-15. Taka perspektywa pozwala przetrwać krótkoterminowe zawirowania na rynkach i skorzystać z ich długofalowego potencjału.

- Ryzyko inwestycyjne: W odróżnieniu od klasycznej lokaty bankowej, wartość zgromadzonych środków nie jest gwarantowana. Zależy ona bezpośrednio od wyników funduszy, w które zainwestowano pieniądze.

Polisa z funduszem kapitałowym to narzędzie dla świadomych osób, które rozumieją, że potencjalnie wyższy zysk wiąże się z akceptacją ryzyka. To finansowy maraton, a nie sprint.

Rynek tych ubezpieczeń w Polsce rozwija się stabilnie, co świadczy o rosnącym zaufaniu do tego typu rozwiązań. Już około 23 miliony Polaków posiada ubezpieczenia na życie, czy to indywidualne, czy grupowe. Polisy unit-linked stanowią ważną część tego segmentu, bo idealnie łączą ochronę z inwestowaniem. W ERGO Hestia obserwujemy, że są one chętnie wybierane przez rodziny, które cenią sobie możliwość dopasowania charakteru inwestycji do swoich indywidualnych potrzeb.

Zachęcamy do zapoznania się z dostępnymi opcjami, aby lepiej zrozumieć, jak można zarządzać swoimi środkami w ramach polisy. Szczegółowe informacje o funduszach dostępnych w ERGO Hestia pomogą Państwu podjąć świadomą decyzję.

Jak krok po kroku działa polisa z funduszem kapitałowym?

Wiele osób zastanawia się, co dokładnie dzieje się z ich pieniędzmi po opłaceniu składki. W przypadku polisy z funduszem kapitałowym, czyli tzw. „unit-linked”, ten mechanizm można porównać do firmy, która każdą złotówkę dzieli między dwa kluczowe działy: jeden odpowiada za bezpieczeństwo i ochronę, a drugi pracuje nad pomnażaniem kapitału.

Każda wpłacona przez Państwa składka jest precyzyjnie dzielona. Pierwsza, mniejsza część, jest przeznaczana na koszty związane z czystą ochroną ubezpieczeniową. To właśnie te pieniądze stanowią gwarancję, że w najtrudniejszym momencie Państwa bliscy otrzymają świadczenie określone w umowie.

Druga, zazwyczaj znacznie większa część składki, trafia prosto do części inwestycyjnej. I to właśnie ona jest sercem całego mechanizmu ubezpieczenia na życie z funduszem kapitałowym.

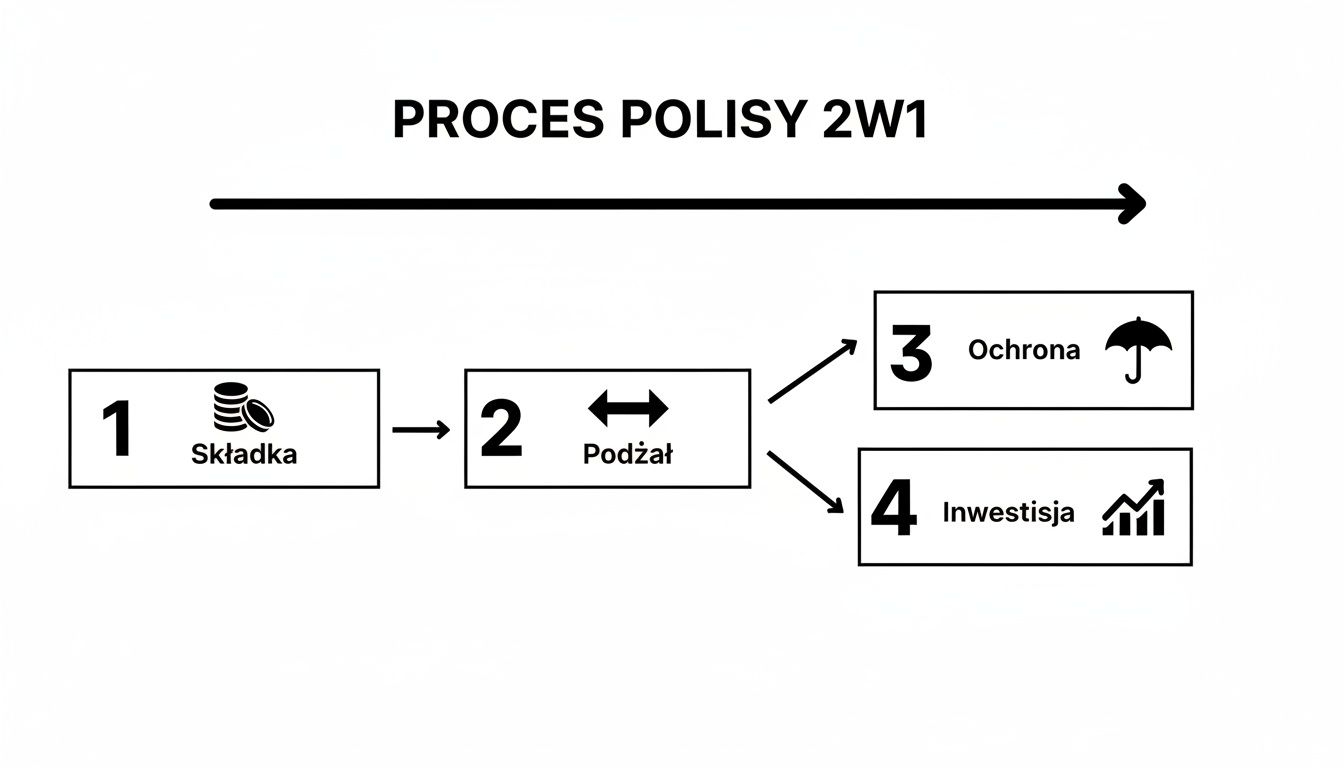

Poniższy schemat świetnie obrazuje tę podróż Państwa pieniędzy w polisie typu „dwa w jednym” – od momentu wpłaty, aż po podział na część ochronną i inwestycyjną.

Jak widać, jest to prosty, czterostopniowy proces, który jasno pokazuje podwójny charakter produktu – jednoczesną ochronę i inwestowanie.

Od złotówek do jednostek uczestnictwa

Część inwestycyjna Państwa składki nie leży bezczynnie na koncie. Jest od razu przeliczana i zamieniana na jednostki uczestnictwa w wybranych Ubezpieczeniowych Funduszach Kapitałowych (UFK). Można to sobie wyobrazić jak zakup udziałów w dużym, profesjonalnie zarządzanym portfelu – stają się Państwo posiadaczami małych „cegiełek” tego portfela.

Wartość każdej takiej jednostki zmienia się praktycznie codziennie. Jest ona wynikiem aktualnej wyceny wszystkich aktywów, w które zainwestował fundusz, takich jak akcje, obligacje czy surowce. Gdy wartość tych aktywów rośnie, cena jednostki również idzie w górę, a wraz z nią rośnie wartość Państwa inwestycji.

Oznacza to, że choć liczba posiadanych jednostek pozostaje stała (do następnej wpłaty), ich łączna wartość nieustannie się waha, odzwierciedlając to, co dzieje się na rynkach finansowych.

Najważniejsze jest to, aby zrozumieć, że Państwa kapitał nieustannie pracuje. Każda jednostka uczestnictwa buduje Państwa przyszłe oszczędności, a jej wartość jest bezpośrednim lustrzanym odbiciem wyników inwestycyjnych danego funduszu.

Rola Ubezpieczeniowych Funduszy Kapitałowych

Czym dokładnie są Ubezpieczeniowe Fundusze Kapitałowe (UFK)? To specjalnie wydzielone portfele aktywów, którymi na co dzień zarządzają eksperci od inwestycji. W ramach jednej polisy mają Państwo zwykle do wyboru kilka, a czasem nawet kilkanaście różnych funduszy. Podstawowa różnica między nimi to strategia działania i, co za tym idzie, poziom ryzyka.

Najczęściej spotkają Państwo następujące rodzaje funduszy:

- Fundusze bezpieczne (np. obligacyjne): Inwestują głównie w bezpieczne instrumenty dłużne, jak obligacje Skarbu Państwa. Charakteryzują się niskim ryzykiem i stabilnym, choć zazwyczaj niewielkim, potencjałem wzrostu. Idealne dla ostrożnych inwestorów.

- Fundusze zrównoważone: Jak sama nazwa wskazuje, szukają równowagi. Dzielą środki między bardziej ryzykowne akcje a bezpieczniejsze obligacje. To kompromis między bezpieczeństwem a szansą na wyższy zysk.

- Fundusze dynamiczne (np. akcyjne): To opcja dla odważniejszych. Większość kapitału lokują w akcje spółek giełdowych. Wiążą się z najwyższym ryzykiem, ale w długiej perspektywie dają szansę na największe zyski.

Kluczową zaletą tego rozwiązania jest fakt, że to Państwo macie kontrolę nad swoją inwestycją. Możecie nie tylko samodzielnie wybrać fundusze na starcie, ale także przenosić między nimi pieniądze w trakcie trwania umowy. Ten proces nazywamy alokacją lub konwersją. Pozwala to elastycznie dopasowywać strategię do zmieniającej się sytuacji życiowej, celów czy po prostu apetytu na ryzyko.

Dzięki temu ubezpieczenie na życie z funduszem kapitałowym przestaje być tylko pasywną ochroną. Staje się aktywnym narzędziem do budowania kapitału na przyszłość, które mogą Państwo świadomie kształtować, mając jednocześnie spokój ducha, że najbliżsi są finansowo zabezpieczeni.

Zalety i wady ubezpieczenia z funduszem kapitałowym

Decyzja o wyborze produktu finansowego na wiele lat wymaga chłodnej kalkulacji i zrozumienia obu stron medalu. Ubezpieczenie na życie z funduszem kapitałowym to rozwiązanie o podwójnym charakterze, łączące w sobie ochronę i inwestycję, co sprawia, że jego zalety i wady są równie wyraziste. Przyjrzyjmy się im bliżej, aby mogli Państwo podjąć w pełni świadomą decyzję.

Każda polisa typu unit-linked jest w gruncie rzeczy kompromisem między bezpieczeństwem a potencjałem zysku. Zrozumienie tego balansu to absolutna podstawa, zanim zdecydują się Państwo związać swoje finanse z tym produktem na długie lata.

Główne korzyści polisy unit-linked

Jednym z najczęściej podkreślanych atutów jest potencjał do osiągnięcia wyższych zysków w porównaniu z tradycyjnymi, bardzo bezpiecznymi formami oszczędzania, takimi jak lokaty bankowe czy konta oszczędnościowe. Inwestując część składki w wybrane fundusze, dają Państwo swoim pieniądzom szansę na realną pracę i wzrost w oparciu o to, co dzieje się na rynkach kapitałowych. W perspektywie 15 czy 20 lat nawet niewielka, wydawałoby się, różnica w rocznej stopie zwrotu może przełożyć się na znaczący dodatkowy kapitał.

Kolejnym kluczowym argumentem „za” jest elastyczność w zarządzaniu inwestycją. W ramach jednej umowy zyskują Państwo dostęp do całej palety Ubezpieczeniowych Funduszy Kapitałowych – od tych o niskim ryzyku, opartych na obligacjach, po dynamiczne fundusze akcyjne. Co więcej, w trakcie trwania umowy mogą Państwo bezpłatnie lub za niewielką opłatą przenosić środki między funduszami (to tak zwana konwersja). Daje to cenną możliwość aktywnego reagowania na zmiany rynkowe lub prostego dostosowywania strategii do własnej, zmieniającej się sytuacji życiowej.

Ważną zaletą, o której często się zapomina, jest dyscyplina regularnego oszczędzania. Comiesięczna składka wyrabia nawyk systematycznego odkładania pieniędzy, co w długim terminie jest jednym z najskuteczniejszych sposobów budowania solidnego kapitału.

Warto również pamiętać o korzyściach podatkowych. W trakcie trwania polisy zyski, które generują fundusze, nie są opodatkowane podatkiem od zysków kapitałowych. Obowiązek podatkowy pojawia się dopiero w momencie wypłaty środków. To tzw. odroczenie podatkowe, które pozwala, aby cały zgromadzony kapitał, łącznie z wypracowanymi zyskami, pracował na Państwa korzyść przez wiele lat.

Potencjalne ryzyka i wady

Najważniejszym i nieodłącznym elementem tego typu ubezpieczenia jest ryzyko inwestycyjne. Wartość jednostek uczestnictwa funduszy, w które lokowane są Państwa pieniądze, waha się w zależności od koniunktury na giełdzie. Oznacza to, że wartość zgromadzonego kapitału może nie tylko rosnąć, ale również spadać. Ubezpieczyciel nie gwarantuje osiągnięcia zysku, a w skrajnie niekorzystnych warunkach rynkowych wartość rachunku może okazać się niższa od sumy wpłaconych składek.

Drugim aspektem, na który należy zwrócić szczególną uwagę, jest struktura opłat. Polisy unit-linked są z natury bardziej złożone niż proste produkty oszczędnościowe, co przekłada się na więcej rodzajów kosztów. Mogą to być opłaty wstępne (pobierane od każdej składki), opłaty za zarządzanie funduszami, opłaty administracyjne czy opłaty za ryzyko ubezpieczeniowe. Ich łączna wysokość ma bezpośredni i odczuwalny wpływ na ostateczny wynik Państwa inwestycji.

Ubezpieczenia na życie z funduszem kapitałowym stają się coraz ważniejszym elementem planowania finansowego Polaków. Co ciekawe, dzieje się tak w sytuacji, gdy mimo rosnącej zamożności, wydatki na ochronę życia maleją. Jak pokazują analizy, od 2018 roku realny PKB na mieszkańca wzrósł o ponad 20%, podczas gdy realna wartość składki na życie spadła o blisko 25%. Taka sytuacja wskazuje, że wiele osób może niedostatecznie zabezpieczać przyszłość swoich rodzin, a produkty takie jak polisy unit-linked, oferowane przez ERGO Hestia, starają się tę lukę wypełnić. Więcej na temat prognoz dla rynku ubezpieczeń można przeczytać w analizie dostępnej na portalu Bankier.pl.

Porównanie zalet i wad ubezpieczenia z funduszem kapitałowym

Aby ułatwić Państwu ocenę, czy to rozwiązanie jest zgodne z Państwa oczekiwaniami i profilem ryzyka, przygotowaliśmy przejrzyste zestawienie kluczowych argumentów „za” i „przeciw”.

| Aspekt | Zalety (Korzyści) | Wady (Potencjalne ryzyka) |

|---|---|---|

| Potencjał Zysku | Możliwość osiągnięcia wyższych stóp zwrotu niż na lokatach bankowych, dzięki inwestycji w rynki kapitałowe. | Brak gwarancji zysku. Wartość zgromadzonych środków może spaść poniżej sumy wpłaconych składek. |

| Elastyczność | Możliwość samodzielnego wyboru funduszy i zmiany strategii inwestycyjnej w trakcie trwania umowy. | Konieczność posiadania podstawowej wiedzy o inwestowaniu lub zaufania do doradcy przy wyborze strategii. |

| Koszty | Przejrzysta struktura opłat, jeśli jest dobrze wyjaśniona w umowie. | Zazwyczaj wyższe i bardziej złożone opłaty niż w prostszych produktach oszczędnościowych (np. opłata wstępna, za zarządzanie). |

| Podatki | Odroczenie podatku od zysków kapitałowych do momentu wypłaty środków, co zwiększa efektywność inwestycji. | Konieczność zapłaty podatku od całości wypracowanego zysku na koniec umowy. |

| Dostęp do środków | Możliwość wcześniejszej wypłaty środków (wartość wykupu), choć często wiąże się to z dodatkowymi opłatami. | Wysokie opłaty likwidacyjne, szczególnie w pierwszych latach trwania umowy, mogą znacznie obniżyć kwotę wypłaty. |

Jak widać, polisa z UFK to narzędzie o sporych możliwościach, ale wymagające świadomego podejścia. Kluczem do sukcesu jest zrozumienie zarówno szans, jakie stwarza, jak i ryzyka, które ze sobą niesie.

Na jakie opłaty w polisie unit-linked trzeba uważać

Decydując się na ubezpieczenie na życie z funduszem kapitałowym, musimy pamiętać o jednej kluczowej zasadzie: ostateczny zysk nie zależy wyłącznie od hossy na giełdzie. Równie ważna, a często niedoceniana, jest cała struktura kosztów, która towarzyszy polisie.

Nawet pozornie niewielkie, regularnie pobierane opłaty potrafią przez lata skutecznie „zjadać” nasz kapitał. Dlatego zanim złożymy podpis na umowie, absolutną podstawą jest wnikliwa lektura Tabeli Opłat i Prowizji oraz Ogólnych Warunków Ubezpieczenia (OWU).

Można to porównać do planowania dalekiej podróży samochodem. Koszt paliwa jest oczywisty, ale po drodze czekają na nas opłaty za autostrady, parkingi czy drobne naprawy. Podobnie jest z polisą unit-linked – oprócz głównego kosztu za zarządzanie funduszami, na całkowity rachunek składa się cały wachlarz innych, mniejszych opłat.

Główne rodzaje opłat – czyli za co tak naprawdę płacimy

Choć na pierwszy rzut oka struktura kosztów może wydawać się zawiła, większość opłat da się przyporządkować do kilku podstawowych kategorii. Każda z nich pełni inną rolę i jest naliczana w innym momencie trwania umowy.

Oto te, z którymi spotkamy się najczęściej:

- Opłata wstępna (dystrybucyjna): To procent pobierany od każdej wpłaconej przez nas składki. Ma na celu pokrycie kosztów, które ubezpieczyciel ponosi w związku z zawarciem umowy i obsługą sprzedaży. Jeśli opłata ta wynosi 5%, a wpłacamy co miesiąc 500 zł, to na część inwestycyjną trafi realnie 475 zł.

- Opłata za zarządzanie funduszami: Roczny koszt, wyrażony w procentach, za profesjonalne zarządzanie pieniędzmi w ramach Ubezpieczeniowych Funduszy Kapitałowych (UFK). Co ważne, jest ona już „wliczona” w codzienną wycenę jednostki funduszu, więc nie zobaczymy jej jako osobnej transakcji na naszym rachunku.

- Opłata administracyjna: Naliczana za bieżącą obsługę polisy i prowadzenie rachunku. Może mieć formę stałej kwoty lub procentu od wartości aktywów.

- Opłata za ryzyko ubezpieczeniowe: To nic innego jak koszt ochrony ubezpieczeniowej. Jest pobierana co miesiąc poprzez umorzenie (czyli „zabranie”) odpowiedniej liczby jednostek z naszego rachunku inwestycyjnego. Jej wysokość zależy m.in. od sumy ubezpieczenia, naszego wieku i stanu zdrowia.

Kluczem do świadomej decyzji jest zrozumienie, jak te opłaty wpływają na siebie nawzajem. Wysoka opłata wstępna może znacząco spowolnić budowanie kapitału na starcie, podczas gdy wysoka opłata za zarządzanie będzie regularnie obniżać potencjalne zyski przez cały okres trwania umowy.

Na co zwrócić szczególną uwagę

Analizując umowę, warto zachować czujność i poszukać kosztów, które mogą pojawić się w nietypowych sytuacjach. Jedną z najważniejszych jest opłata likwidacyjna, czyli opłata za wcześniejszą rezygnację z polisy i wypłatę środków. Szczególnie w pierwszych latach umowy może ona sięgać ogromnej części, a czasem nawet 100% zgromadzonego kapitału.

Dobrze jest również sprawdzić koszty związane ze zmianami na rachunku, np. zmianą strategii inwestycyjnej (alokacji składek) czy przenoszeniem środków między funduszami (konwersją). Często kilka pierwszych takich operacji w roku jest darmowych, ale za kolejne trzeba już zapłacić.

Pamiętajmy też, że warunki umów, w tym tabele opłat, mogą się zmieniać. Ubezpieczyciele informują o tym w oficjalnych komunikatach, dlatego warto być na bieżąco. Przykładowo, na stronie ERGO Hestia regularnie publikowane są aneksy do umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym, które informują o wszelkich modyfikacjach.

Jak świadomie wybrać polisę i zarządzać inwestycją

Podpisanie umowy to dopiero początek drogi, nie jej koniec. Wybór odpowiedniego ubezpieczenia na życie z funduszem kapitałowym można porównać do wyboru partnera do wieloletniego, finansowego maratonu – kluczowa jest nie tylko sama decyzja, ale również późniejsze zaangażowanie i świadome zarządzanie tą relacją.

Prawdziwa praca zaczyna się bowiem dopiero po uruchomieniu polisy. Wymaga ona regularnego zerkania na wyniki, korygowania strategii w zależności od sytuacji na rynku, a także własnych, zmieniających się celów. Jeśli zaniedbamy ten aspekt, nawet najlepszy produkt może nie spełnić pokładanych w nim nadziei.

Traktujmy polisę nie jak pasywny depozyt, ale jak dynamiczne narzędzie w naszych rękach. To właśnie od Państwa aktywnego podejścia zależy, czy potencjał inwestycyjny zostanie w pełni wykorzystany, a ochrona ubezpieczeniowa będzie adekwatna na każdym etapie życia.

Dopasowanie strategii do własnych potrzeb

Wszystko zaczyna się od szczerej odpowiedzi na kilka fundamentalnych pytań. Państwa wiek, horyzont inwestycyjny, cele finansowe oraz, co niezwykle ważne, indywidualna tolerancja na ryzyko – to filary, na których powinna opierać się cała strategia.

Inaczej podejdzie do tematu osoba młoda, przed którą jest 30 lat oszczędzania na emeryturę. Może ona pozwolić sobie na znacznie odważniejszą, dynamiczną strategię z dużym udziałem funduszy akcyjnych. Czas działa na jej korzyść, a krótkoterminowe wahania na giełdzie nie są tak groźne, bo jest mnóstwo czasu, by odrobić ewentualne straty.

Zupełnie inaczej wygląda sytuacja kogoś, komu do realizacji celu finansowego zostało zaledwie kilka lat. Tutaj priorytetem staje się ochrona zgromadzonego kapitału. Strategia powinna więc opierać się na znacznie bezpieczniejszych instrumentach, jak choćby fundusze obligacyjne.

Kluczowa zasada brzmi: nigdy nie inwestuj w coś, czego nie rozumiesz. Warto poświęcić chwilę, by zrozumieć, jak działają poszczególne fundusze i jakie ryzyko się z nimi wiąże, zanim powierzymy im swoje pieniądze.

Klucz do bezpieczeństwa, czyli dywersyfikacja

Nawet najlepsza strategia może zawieść, jeśli postawimy wszystko na jedną kartę. Dlatego fundamentem mądrego inwestowania jest dywersyfikacja, czyli rozłożenie środków na różne typy funduszy. To nic innego jak zastosowanie w praktyce starego porzekadła: „nie wkładaj wszystkich jajek do jednego koszyka”.

- Fundusze akcyjne: Oferują najwyższy potencjał zysku, ale wiążą się z największą zmiennością i ryzykiem.

- Fundusze obligacyjne: Są znacznie stabilniejsze i bezpieczniejsze, ale ich potencjalny wzrost jest bardziej ograniczony.

- Fundusze zrównoważone: Stanowią kompromis, starając się połączyć potencjał akcji ze stabilnością obligacji.

Mądrze łącząc te elementy w jednym portfelu, można skutecznie ograniczyć ryzyko. Gdy jeden segment rynku przeżywa gorszy okres, zyski z innego mogą pomóc zrównoważyć ewentualne straty.

Monitorowanie i reagowanie na zmiany

Państwa polisa to żywy organizm finansowy, który wymaga regularnej uwagi. Dobrą praktyką jest logowanie się na swoje konto przynajmniej raz na kwartał, a obowiązkowo raz w roku, aby sprawdzić wyniki inwestycji.

Analiza wyników to nie tylko sprawdzenie, czy zarabiamy. To także moment na refleksję, czy obecna strategia nadal pasuje do Państwa celów. Być może warto dokonać konwersji, czyli przenieść część środków z funduszy, które urosły, do tych bardziej stabilnych, realizując w ten sposób zyski. Aby dowiedzieć się więcej o tym, jaka polisa na życie będzie najlepszym wyborem, warto zapoznać się z dodatkowymi materiałami.

Systematyczność jest kolejnym filarem sukcesu. Regularne, comiesięczne wpłaty pozwalają skorzystać z genialnego w swojej prostocie mechanizmu uśredniania ceny zakupu. Gdy ceny jednostek funduszy są niskie, za tę samą kwotę kupujemy ich więcej, a gdy rosną – mniej. W długim terminie strategia ta pomaga zniwelować skutki rynkowych wahań i budować kapitał w sposób bardziej stabilny.

Najczęściej zadawane pytania o polisy z UFK

Decyzja o związaniu się z produktem finansowym na wiele lat naturalnie rodzi pytania. Zebrałem tutaj najczęstsze wątpliwości dotyczące ubezpieczeń na życie z funduszem kapitałowym (UFK), starając się odpowiedzieć na nie w sposób prosty i konkretny.

Chodzi o to, by rozwiać wszelkie niejasności i pomóc Państwu w pełni zrozumieć, jak działa polisa typu unit-linked. Dzięki temu decyzja, którą Państwo podejmą, będzie świadoma i faktycznie dopasowana do Państwa potrzeb.

Czy mogę stracić wszystkie zainwestowane pieniądze?

Prawda jest taka, że każda inwestycja wiąże się z ryzykiem, a polisa z UFK nie jest wyjątkiem. Wartość kapitału może więc spadać, a w skrajnie niekorzystnym scenariuszu rynkowym, połączonym z bardzo agresywną strategią, teoretycznie możliwa jest nawet całkowita utrata środków.

W praktyce jednak takie sytuacje są niezwykle rzadkie. Ryzyko ograniczamy poprzez dywersyfikację, czyli rozłożenie pieniędzy między różne fundusze. Kluczem do sukcesu i spokojnego snu jest jednak długi horyzont czasowy. Pozwala on przetrwać rynkowe burze i skorzystać z długofalowych trendów wzrostowych.

Ubezpieczenie na życie z funduszem kapitałowym to produkt stworzony z myślą o perspektywie co najmniej 10-15 lat. Czas jest tu największym sprzymierzeńcem inwestora – pozwala uśrednić cenę zakupu jednostek i zniwelować skutki chwilowych wahań na giełdzie.

Czym taka polisa różni się od „zwykłego” ubezpieczenia na życie?

Podstawowa różnica tkwi w samej konstrukcji i celu produktu. Klasyczna polisa na życie to instrument czysto ochronny – płacą Państwo składkę za gwarancję, że w razie Państwa śmierci, bliscy otrzymają konkretną, umówioną kwotę. Nie ma tu elementu inwestycyjnego, a więc i związanego z nim ryzyka.

Z kolei polisa unit-linked to rozwiązanie hybrydowe, które łączy dwa światy:

- Ochronę ubezpieczeniową: Działa dokładnie tak samo, jak w klasycznej polisie – zabezpiecza finansowo Państwa rodzinę.

- Komponent inwestycyjny: Część składki jest inwestowana, dając szansę na pomnożenie kapitału, ale jednocześnie wprowadzając element ryzyka.

Czy mogę zrezygnować z polisy wcześniej i wypłacić pieniądze?

Tak, w większości produktów istnieje możliwość wcześniejszej rezygnacji i wypłaty zgromadzonych środków. Ubezpieczyciel wypłaca wówczas tzw. wartość wykupu, czyli bieżącą wartość jednostek funduszy na Państwa rachunku.

Trzeba jednak mieć świadomość, że szczególnie w pierwszych latach umowy towarzystwo może naliczyć opłatę likwidacyjną. Jej wysokość potrafi znacząco obniżyć kwotę, którą Państwo fizycznie otrzymają. Wszystkie zasady dotyczące wcześniejszego zamknięcia polisy i związanych z tym kosztów są zawsze szczegółowo opisane w Ogólnych Warunkach Ubezpieczenia (OWU) – to lektura obowiązkowa.

Dla kogo polisa z funduszem kapitałowym jest najlepszym wyborem?

To idealne rozwiązanie dla osób, które myślą długofalowo. Dla tych, którzy chcą upiec dwie pieczenie na jednym ogniu: zabezpieczyć finansowo bliskich na wypadek nieprzewidzianych zdarzeń i jednocześnie systematycznie budować kapitał na przyszłość – na przykład na emeryturę czy na start w dorosłość dla dzieci.

Jest to produkt dla osób świadomych, że z potencjałem wyższych zysków wiąże się ryzyko. Nie będzie to natomiast dobry wybór do krótkoterminowego lokowania oszczędności ani dla kogoś, kto nie akceptuje nawet najmniejszej możliwości utraty kapitału.

W ERGO Hestia doskonale rozumiemy, jak kluczowe jest dopasowanie produktu do indywidualnych potrzeb. Zachęcamy do zapoznania się z naszą ofertą ubezpieczeń na życie, która pomoże Państwu znaleźć rozwiązanie najlepiej odpowiadające Państwa celom. Więcej informacji znajdą Państwo na stronie https://ergohestia.pl.